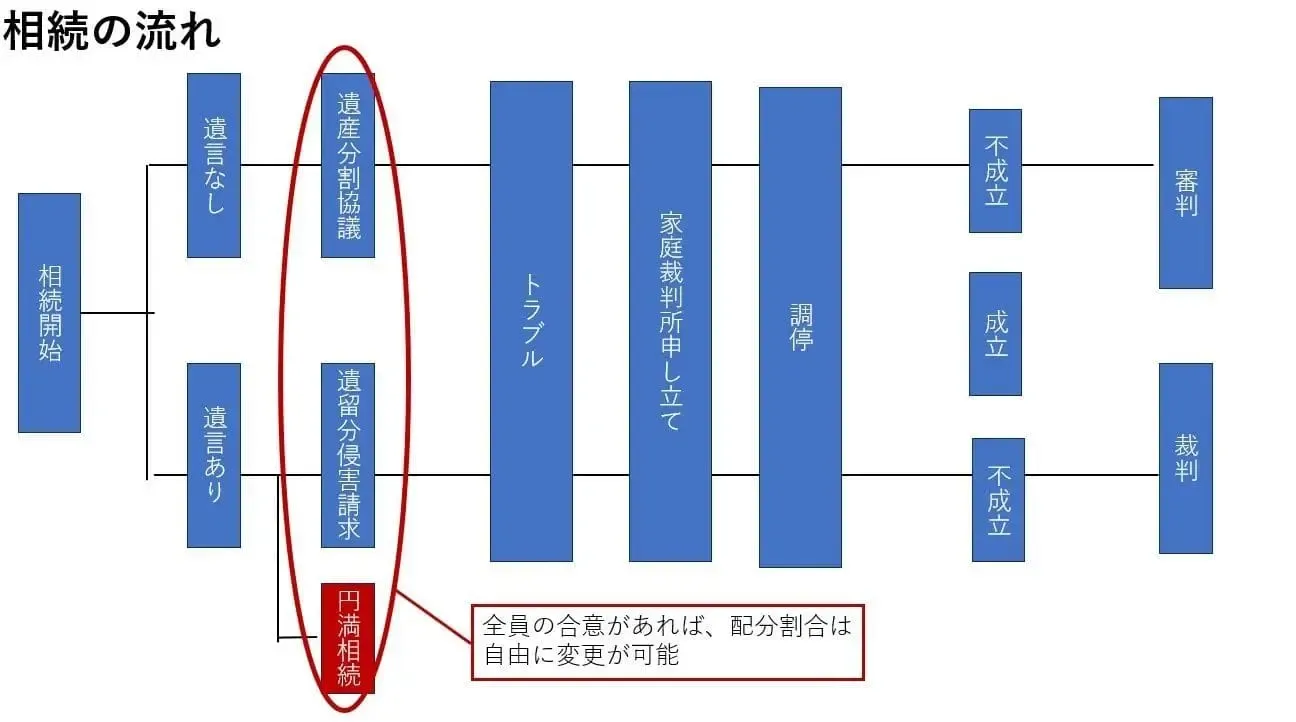

相続の対象となる資産は全ての財産が対象

相続税の対象となる資産は、お亡くなりになった方の全ての資産が対象となります。(一部非課税となる内容が存在します。)

故人の所有していた預貯金、不動産を始めとして、有価証券、自社株式、生命保険、死亡退職金から家庭用財産まで全てのものが対象となります。

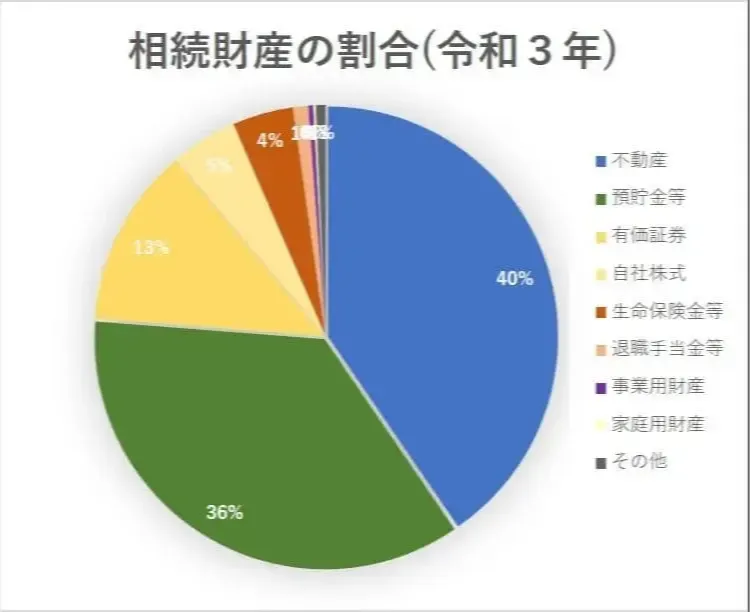

下のグラフを見て頂くと解る通り、不動産と預貯金で相続財産の76%を占めています。有価証券まで含めると約9割ということです。

この為、相続対策を考える時には、不動産と預貯金、有価証券がどの程度保有しているかを主体として、相続対策を検討すれば良いということになります。

日本国内の相続発生状況

以下の表は、国税庁が公表している令和4年の相続税の申告を行った人数を集計して表に示したデータで、相続税の申告者数は約 13万人です。

実際に死亡された方の人数は、厚労省の2023年人口動態統計によると、この10倍以上の157万人と言われています。

つまり、10人に1人は相続税の申告をしなければならないという事です。

日本国内の相続発生状況

以下の表は、国税庁が公表している令和4年の相続税の申告を行った人数を集計して表に示したデータで、相続税の申告者数は約 13万人です。

実際に死亡された方の人数は、厚労省の2023年人口動態統計によると、この10倍以上の157万人と言われています。

つまり、10人に1人は相続税の申告をしなければならないという事です。

| 課税価格 | 法定相続人数[人] | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 10超 | 合計 | |

| 5千万円以下 | 165 | 4,782 | 6,696 | 1,799 | 35 | 9 | 7 | 2 | - | - | - | 1 | 13,496 |

| 1億円以下 | 255 | 9,081 | 23,338 | 23,987 | 8,628 | 1,778 | 558 | 244 | 120 | 55 | 24 | 10 | 68,078 |

| 2億円以下 | 152 | 3,853 | 9,898 | 11,446 | 5,797 | 1,631 | 606 | 345 | 239 | 129 | 88 | 198 | 34,382 |

| 3億円以下 | 43 | 789 | 2,273 | 3,052 | 1,884 | 537 | 212 | 98 | 41 | 35 | 22 | 63 | 9,049 |

| 5億円以下 | 23 | 359 | 1,125 | 1,971 | 1,266 | 409 | 130 | 49 | 29 | 17 | 16 | 42 | 5,436 |

| 7億円以下 | 4 | 131 | 332 | 587 | 423 | 141 | 31 | 21 | 7 | 5 | 6 | 8 | 1,696 |

| 10億円以下 | 3 | 65 | 232 | 362 | 233 | 105 | 29 | 10 | 8 | 5 | 1 | 7 | 1,060 |

| 20億円以下 | 2 | 45 | 146 | 276 | 215 | 69 | 33 | 10 | 3 | 3 | 4 | 4 | 810 |

| 30億円以下 | 1 | 9 | 25 | 54 | 45 | 11 | 2 | 3 | - | - | 1 | 1 | 152 |

| 50億円以下 | 1 | 4 | 12 | 27 | 24 | 6 | 2 | 1 | - | - | - | - | 77 |

| 70億円以下 | - | 1 | 6 | 3 | 6 | - | 1 | - | - | - | - | - | 17 |

| 100億円以下 | - | - | 1 | 3 | 3 | - | - | - | - | 1 | - | - | 8 |

| 100億円超 | - | 3 | 3 | 3 | 4 | 1 | - | - | - | - | - | - | 14 |

| 合 計 | 649 | 19,122 | 44,087 | 43,570 | 18,563 | 4,697 | 1,611 | 783 | 447 | 250 | 162 | 334 | 134,275 |

なお、相続税を支払っている家族人数(法定相続人)としては1人~4人が最も多く、 1億~2億の財産を持っている方です。

相続に対する基本的な考え方

結論として、相続は特別な富裕層ではなく、自宅を保有しており、僅かな貯蓄を持っている一般家庭の方の相続が多い!

2億以下の財産を持っている2~5人が相続人となるような相続では、相続計算の方法や相続対策の方法により、相続税が大きく変わるので、事前の生前対策をご検討頂くことで、何千万円もの節税が図れる場合があります。

また、既にお亡くなりになった方でも、相続財産の評価方法や特別控除を使用することにより、相続税が倍以上になってしまうことがあります。

相続の対策については、現状を正しく分析して、相続税が幾らになるかのシミュレーションを行い、早期に正しい対策を施すことにより、大幅な節税を実現することが可能なのです。

相続対策は部分最適ではなく、全体最適で行わなければなりません。

事前検討をしない場合や誤った対策を実施した場合は、逆に資産を減らしたり、大きな相続税を支払わなければならなくなります。

更に、相続を考える上で、最も重要なことは、遺産分割協議にて家族の中で争いを起こさないことです。

家族内の紛争は、殆どの場合は遺産の分け方に依存します。

皆が納得する遺産分割を実現するためには、何回も分割シミュレーションを実施して、家族全員に納得して貰うことが非常に重要となります。

相続税の申告は遺族が亡くなってから10ヶ月しか無いので、十分注意して下さい。相続税の納付が遅れると追徴課税が加算されてしまいます。

『簡単相続ナビ』を購入する。